主页 > imtoken 官网 > 中美货币政策分歧:美联储加息,中国央行逆转

中美货币政策分歧:美联储加息,中国央行逆转

作者 | 《财经》记者唐军主编| 元满

目前,鲍威尔面临的情况比沃尔克全年超过270%的宏观杠杆率更为复杂,而且资产价格处于历史高位,连续加息并不顺利。中美货币政策分歧对中国整体影响有限,中国受到高强度跨境资本流动冲击的概率很小。

“等待一个历史性的时刻。” 北京时间3月16日晚,很多人都在静静等待美联储货币政策委员会(FOMC)利率会议的结果。

美国东部时间 3 月 16 日星期三下午 2 点(北京时间周四凌晨 2 点),FOMC 利率声明发布:加息 25 个基点,联邦基金利率目标区间将升至0.25%-0.5%。

这是美联储自 2018 年 12 月以来首次宣布加息。同时发布的点阵图显示,美联储官员预计今年将再加息 6 次,即每次 FOMC 会议都会加息年内余下时间加息 25 个基点,年内基准利率可能升至 1.9%。

上述决议发布数小时后,巴西央行和中国香港金融管理局选择跟进。巴西央行宣布将基准利率上调100个基点,完成连续第九次加息;香港金融管理局宣布将基准利率上调25个基点至0.75%。

就在美联储宣布加息前不到24小时,国务院金融稳定与发展委员会(以下简称“金融稳定委员会”)召开专题会议,要求“切实振兴一季度经济” ,积极应对货币政策,保持新增贷款适度增长”,分析人士认为,中国货币政策将趋于宽松,中美货币政策将进一步分化。

在上一轮中美货币政策分化期间(2015年至2018年),中国曾出现超过经常项目顺差的大规模资本集中外流,外汇储备从4万亿美元跌至3美元左右兆。,人民币汇率接近“破7”,形成“资本外流-储备下降-汇率贬值”的恶性循环。在美联储本轮加息之前,有经济学家呼吁货币当局抓住美联储加息前的时间窗口,努力稳定增长。美联储此次加息是否会制约中国的货币政策?

近日,中银证券全球首席经济学家管涛在文章中写道,中美货币政策分歧会给中国经济金融运行带来一定风险,但总体影响有限,中国受到高强度跨境资本流动冲击的概率很小。对于接下来的货币政策走向,管涛认为,在加强国内外形势研判的基础上,要坚持宏观政策以我为主,一动就动。

投资宏观团队还发文称,央行现在将更加注重保持流动性合理充裕,近期降准的可能性较大。考虑到跨境资金流动形势较为严峻,短期降息的担忧可能更多,但美联储加息不会改变央行稳健宽松的政策基调。

事实上,早在2018年前后,面对美联储等主要央行持续加息和内需稳增长,央行行长易纲多次公开表示,中国是一个大经济体,其货币政策以服务国内经济为主美联储加息对中国企业影响,货币政策决策主要是“本位”,结合国内经济形势和物价走势进行预调微调。

值得注意的是,管涛近日在接受《财经》记者采访时直言,“中国货币政策的窗口期不是在美联储加息之前,而是在国内通胀水平上升之前。” 然而,通胀水平可能会限制货币政策的临界值。积分仍需计算。

“沃尔克时刻”来临,今年加息六次?

美联储的货币政策主要锚定两个目标:充分就业和物价稳定(长期通胀保持在2%左右)。

近期,美国就业市场持续复苏。数据显示,美国2月非农就业人口经季调后增加67.8万,远超预期的42.3万,创2021年7月以来新高,失业率降至2.30,000。@3.8%,为2020年2月以来最低。事实上,从非农数据来看,12月和2021年1月,美国就业复苏持续好于市场预期。

鲍威尔在 3 月 16 日的新闻发布会上表示,美国 2 月份失业率已触及 8% 的疫情后低点,劳动力需求非常强劲,劳动力市场状况普遍改善。FOMC 预计美国劳动力市场将保持强劲,失业率将在年底前降至 <@3.5% 并保持在该水平附近。

通胀前景不那么乐观。2021年11月以来,美国劳工部统计局公布的CPI同比增速连续四个月创下近40年来新高。新出炉的2月份CPI同比涨幅高达7.9%。

在上述新闻发布会上,鲍威尔承认通胀仍远高于他 2% 的长期目标,恢复他的价格稳定目标可能需要比预期更长的时间。“由于需求旺盛和供应受限,大宗商品价格居高不下,而俄乌冲突导致的原油和大宗商品价格飙升将给国内通胀带来额外的上行压力。”

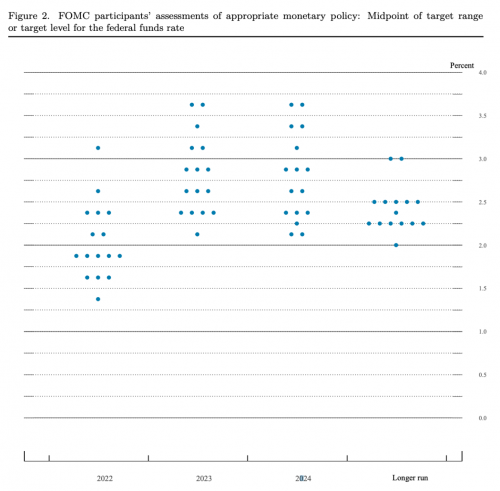

3月利率会议后公布的年度经济预测数据显示,美联储官员对2022年美国通胀率的预测中值为4.3%,明显高于12月的2.6%去年 。与2021年12月利率会议后公布的利率预测点阵图相比,美联储官员现在对加息的预期更加激进。

2021年12月点状图显示,18名美联储官员中没有一人认为2022年利率将超过1.25%。最新点状图显示,参与投票的所有16名官员均预计利率将超过1.25%在2022年。其中12人认为利率将超过1.75%,这意味着如果美联储每次加息25个基点,美联储将加息6次年内。

图例:FOMC 3 月会议后公布的利率预测点状图

值得一提的是,圣路易斯联邦储备银行行长詹姆斯布拉德在 3 月份投票反对加息 25 个基点。在他看来,美联储应该加息 50 个基点。3月利率会议前,布拉德曾多次向外界“兜售”,主张美联储应在7月前加息100个基点,以应对40年来最严重的通胀。

事实上,在3月初的国会听证会上,鲍威尔不仅明确表示支持3月加息25个基点,还承诺“不惜一切代价控制通胀”。分析人士认为,鲍威尔正试图复制美联储前主席沃尔克控制通胀的路径。沃尔克在 1980 年代因不惜一切代价利用高利率来抑制高通胀而声名鹊起。

不过,沃尔克的激进措施一度导致美国经济衰退和失业,而鲍威尔则一再强调,他相信美联储可以在不引发衰退的情况下降低通胀。前述年度经济预测数据显示,与去年12月相比,会议将2022年实际GDP增长预测下调至2.8%,下调1.2个百分点,GDP预测为2023 年保持在 2.2%。

德意志银行首席美国经济学家马修·卢泽蒂 (Matthew Luzzetti) 表示,美联储要在不引发经济衰退的情况下将通胀引导回目标水平非常困难,而且随着我们所看到的供应链冲击,这条道路变得更加狭窄。

管涛进一步指出,鲍威尔现在面临的情况比沃尔克当年更为复杂——宏观杠杆率超过270%,资产价格处于历史高位。“鲍威尔必须在价格稳定、经济复苏和金融稳定之间‘走钢丝’,这不是一件容易的事。”

此外,地缘政治冲突的阴云依然存在。鲍威尔表示,俄乌冲突对美国经济的影响具有高度不确定性,但短期内可能会加剧通胀上行压力,进而对经济活动造成压力。中信证券明明债研究团队认为,此次冲突对美联储货币政策行动的影响仍需观察。

总部位于美国的尚博投资管理公司总裁兼首席执行官杰森布雷迪在发给媒体的评论中表示,“我相信美联储的政策将放缓经济。同时,由于这些政策明显落后于计划,美联储将摆脱维持低失业率和遏制通胀之间的痛苦选择。” 在他看来,“衰退几乎是肯定的”。

3月利率会议结果公布当日,美元指数收盘下跌0.62%至98.3755;美股全线收涨,道指涨1.55%,纳指涨<@3.77%,标普500涨2.24%。此前暴跌的中概股也大幅反弹。21Vianet涨超80%,知乎涨近80%,金山云涨70%以上,京东涨近40%,阿里巴巴涨36%以上。

“加息幅度符合预期,甚至略低于预期,是市场反弹的主要原因。” 中泰战略研究员张文宇告诉《财经》,美联储今年加息25个基点,甚至加息7次。市场早有预料,现在大家更关心的是美联储缩表的时机和幅度。

2020年初疫情爆发后,美联储通过直接购债等方式提振经济,资产负债表迅速翻番。截至 3 月 9 日,美联储的资产高达 9 万亿美元。关于减表,利益会议声明中提到减表将在下一次会议上开启,但未透露更多细节。

在随后的货币政策新闻发布会上,美联储主席鲍威尔表示,缩表最早可以在5月份开始,缩表的计划框架将与上次类似,缩表速度工作表会比上次快。

中国央行“该行动时就行动”

在美联储宣布加息前不到24小时,国务院金融稳定与发展委员会(以下简称“金融稳定委员会”)召开专题会议,要求“一季度切实振兴经济,积极应对货币政策,保持新增贷款适度增长。” .

交通银行金融研究中心首席研究员唐建伟表示:“会议强调货币政策‘积极应对’,并强调一季度的时间窗口,这意味着3月份货币政策操作的概率较大。会增加,三月或二季度会降息。有可能。” 中国光大银行金融市场部宏观研究员周茂华也表示,“3月份有推出的可能,但如果市场预期稳定,4月份央行政策微调的可能性不大。排除。”

多位分析人士指出,中美货币政策走向进一步分化。

此前,管涛对《财经》记者分析,中美货币政策错位可能从三个方面对中国产生影响。一是中美利差进一步缩小,将减缓跨境资本净流入势头;二是美联储收紧,全球流动性拐点出现,外资加速回流美国;第三,美联储刺激政策的退出可能会抑制美国经济的复苏,进而减少从中国的进口,对中国外贸增长产生影响。

在近期的一篇分析文章中,管涛进一步提出了三个影响路径:美联储货币政策转向将引发全球金融风暴,影响中国金融市场运行;脆弱新兴市场的“减持恐慌”将影响中资机构海外资产安全;美联储紧缩政策创造了全球流动性拐点,增加了中国企业的海外融资成本。

“中美利差趋同、资本回流、美元指数上涨、中美货币政策不匹配导致美国经济增长放缓等因素。美国将对中国产生一系列影响,将导致跨境资本流动波动和人民币汇率波动。” 关涛总结道。

从近期债市和股市数据来看,中美货币政策分歧的影响已经显现。

2022年以来,美国10年期国债收益率持续上涨,目前已超过2%,而中国10年期国债收益率则跌至2.8%左右。中美10年期国债收益率持续收窄,带动境外机构减持人民币债券。

管涛指出,1月份,中美10年期国债日均收益率差为99BP(基点),环比下降38BP。2月中美日均收益率差为84BP,跌至80BP至100BP所谓舒适区下限附近,环比进一步收窄15BP。同期,境内人民币债券境外净减持814亿元(其中人民币国债净减持354亿元)。

另一个观察外资流动的渠道是北向资金。Wind数据显示,3月初至17日,北向资金净流出5.92.4亿元。其中,3月7日至3月16日,北向资金连续7个交易日净卖出,累计净流出6.68.3亿元。

此外,一位帮助国内企业发行美元债的从业者告诉《财经》,今年海外融资成本没有明显优势,这将对国内企业发行美元债的规模产生较大影响。同时,今年是中国美元债偿债高峰。届时,中国企业可能会选择在中国发行人民币债券,以替代美元债券,加速外资流出。

值得注意的是,自2021年以来,外汇市场出现了美元走强和人民币走强的情况。中国外汇交易中心的数据显示,2022年以来,人民币兑美元汇率一直呈上升趋势。

对此,管涛表示,人民币近期的强势表现可能与来自欧洲的避险资金有关。“对于存在相关地缘政治风险的经济体或市场主体而言,人民币成为避险货币,形成了这波美元走强、人民币走强的浪潮。” 同时,他还指出,“传统上,人民币是一种风险。资产不是避险资产,一旦受到外部冲击,很有可能出现资金外流和汇率贬值。”

尽管如此,包括管涛在内的多位分析师对《财经》记者表示,与上一轮美联储收紧相比,此次中美货币政策分歧对中国整体影响有限,中国再次受到高跨境资金强度 流动冲击概率小。

“美国加息对中国的影响正在减弱。” 凯撒研究院院长赵健告诉《财经》,中美贸易摩擦和疫情发生后,双方经济金融往来相对较少。对中国日常商品供应的依赖程度相对较大。具体在金融领域,目前中美利差已经处于历史低位,A股和港股估值也经历了一轮大调整,空间不大持续下降。因此,在赵健看来,“美联储本轮加息对中国经济的影响可能是历史上最小的。”

事实上,2018年前后,中美货币政策正在分化。中国人民银行行长易纲多次表示,中国是一个大经济体,中国的货币政策必须考虑国际因素,但制定货币政策的原则是国内优先,由国内经济决定为主要考虑,对外平衡主要靠汇率政策来实现。

2021年下半年,自美联储讨论缩减购债规模以来,包括货币政策司司长孙国锋在内的多位央行高管一直在强调,央行将坚持“稳字当头”的原则。以我为主”,根据国内情况把握稳定币。政策力度和节奏,在增强人民币汇率弹性的同时美联储加息对中国企业影响,发挥汇率调节宏观经济和国际收支自动稳定器的作用。

中信证券分析师明明撰文称,在中美货币政策出现分歧的背景下,近期人民币兑美元快速贬值、股债市场资金外流或成为中央影响的重要因素。银行考虑货币政策宽松的步伐。在稳增长和宽松信贷的坚定目标下,货币政策仍有进一步宽松的空间,但降息可能需要等待更强的催化剂和更合适的窗口。